Panduan Lengkap KPR untuk Pemula 2026: Syarat, Proses, dan Tips Agar Disetujui Bank

Redaksi & Tim Riset

Mau ajukan KPR tapi bingung mulai dari mana? Panduan lengkap ini membahas syarat, proses pengajuan dari awal hingga akad, simulasi cicilan, dan tips jitu agar KPR kamu disetujui bank di tahun 2026.

Panduan Lengkap KPR untuk Pemula 2026: Syarat, Proses, dan Tips Agar Disetujui Bank

Membeli rumah adalah salah satu keputusan finansial terbesar dalam hidup. Namun bagi banyak orang, terutama generasi muda yang baru memulai karier, harga properti yang terus meningkat terasa seperti jarak yang sulit diperpendek. Di sinilah Kredit Pemilikan Rumah, atau yang lebih dikenal dengan KPR, hadir sebagai solusi paling realistis: memungkinkan Anda memiliki hunian sendiri tanpa harus menunggu tabungan terkumpul penuh selama belasan tahun.

Pemerintah pun turut mendorong aksesibilitas kepemilikan rumah melalui program 3 Juta Rumah, dengan dukungan regulasi dari Otoritas Jasa Keuangan (OJK) dan Bank Indonesia agar perbankan nasional lebih aktif menyalurkan pembiayaan properti. Artinya, peluang untuk mendapatkan KPR di tahun 2026 justru terbilang lebih terbuka dibanding tahun-tahun sebelumnya ,asalkan Anda memahami prosesnya dengan baik.

Panduan ini disusun khusus untuk Anda yang baru pertama kali mempertimbangkan KPR. Mulai dari cara kerja kredit ini, syarat yang harus dipenuhi, dokumen yang perlu disiapkan, hingga langkah-langkah konkret agar pengajuan Anda disetujui bank.

Apa Itu KPR dan Bagaimana Cara Kerjanya?

Secara sederhana, KPR adalah fasilitas pinjaman dari bank yang digunakan untuk membeli properti residensial, baik rumah tapak, apartemen, maupun rumah toko. Anda menyetor sejumlah uang muka (down payment/DP) terlebih dahulu, sementara kekurangannya dibiayai oleh bank. Selanjutnya, Anda membayar cicilan setiap bulan selama tenor yang telah disepakati, lengkap dengan bunga.

Analoginya mirip dengan menyewa rumah, tetapi setiap cicilan yang Anda bayar bukan hilang begitu saja,melainkan secara bertahap melunasi kepemilikan aset yang nyata.

Komponen Utama dalam KPR

Sebelum melangkah lebih jauh, kenali dulu istilah-istilah dasar yang akan selalu muncul sepanjang proses KPR:

Plafon kredit — jumlah pinjaman yang diberikan bank, dihitung dari harga properti dikurangi DP yang Anda bayarkan.

Uang muka (DP) — porsi harga rumah yang dibayar langsung oleh pembeli di awal transaksi. Besarannya bervariasi, umumnya mulai dari 10–20% tergantung kebijakan bank dan jenis KPR.

Tenor — jangka waktu pelunasan, biasanya antara 5 hingga 30 tahun.

Suku bunga — persentase biaya pinjaman, bisa bersifat tetap (fixed) atau mengambang (floating).

Cicilan bulanan — angsuran yang wajib dibayar setiap bulan, terdiri dari angsuran pokok ditambah bunga.

KPR Subsidi vs. KPR Non-Subsidi: Mana yang Cocok untuk Anda?

Di Indonesia, ada dua jenis KPR utama. Pertama adalah KPR Subsidi melalui skema FLPP (Fasilitas Likuiditas Pembiayaan Perumahan) ,program pemerintah yang menyediakan bunga tetap sebesar 5% per tahun sepanjang tenor hingga 20 tahun, khusus untuk masyarakat berpenghasilan rendah (MBR). Tidak ada kenaikan bunga floating, sehingga cicilan Anda tidak akan berubah selama kredit berjalan.

Kedua adalah KPR Non-Subsidi atau KPR komersial, yang menggunakan suku bunga pasar dan tersedia untuk semua segmen. Bunganya lebih kompetitif di awal (periode fixed), namun akan bergerak mengikuti BI Rate setelah periode promosi berakhir. KPR jenis ini menawarkan pilihan properti yang jauh lebih luas, tanpa batasan harga maksimal seperti pada KPR subsidi.

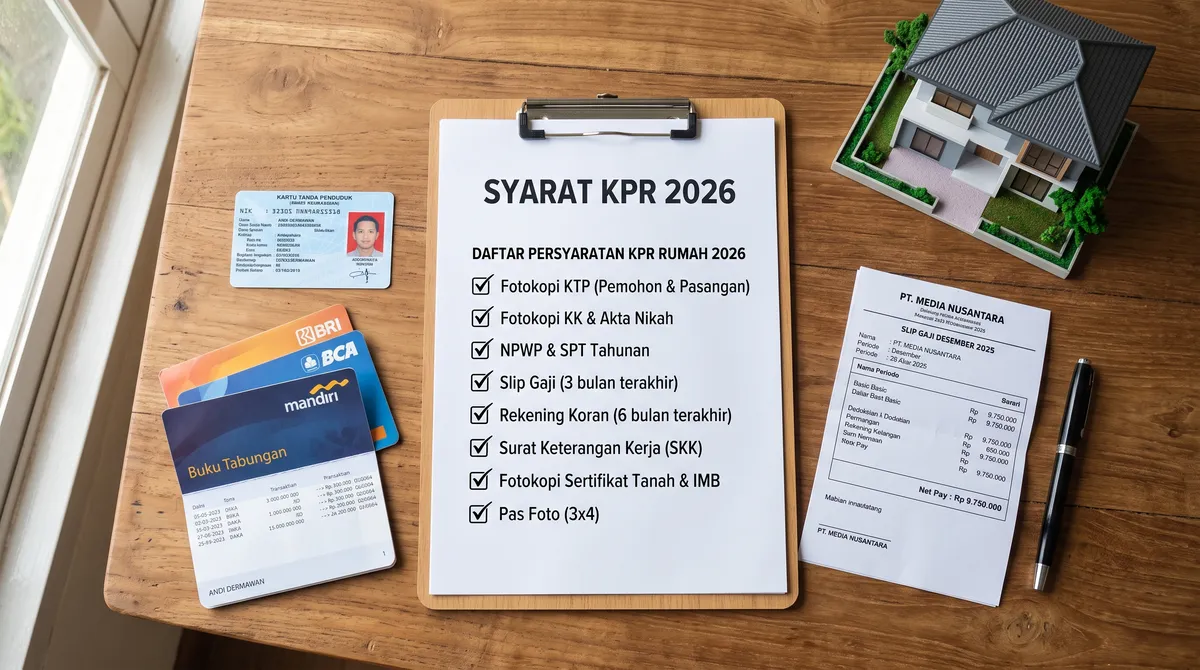

Syarat Pengajuan KPR 2026 yang Wajib Dipenuhi

Syarat Umum Calon Debitur

Bank menerapkan sejumlah kriteria dasar sebelum menerima pengajuan. Calon debitur wajib berstatus Warga Negara Indonesia dan berusia minimal 21 tahun atau sudah menikah meski belum mencapai usia tersebut.

Yang sering luput dari perhatian adalah batas usia saat kredit selesai dilunasi, bukan saat mengajukan. Kebanyakan bank menetapkan batas 65 tahun untuk karyawan dan 70 tahun untuk wiraswasta. Artinya, seseorang berusia 45 tahun yang mengajukan KPR hanya bisa mendapatkan tenor maksimal 20 tahun, bukan 30 tahun dan konsekuensinya cicilan per bulan menjadi lebih besar.

Dari sisi pekerjaan, karyawan idealnya sudah berstatus tetap dengan masa kerja minimal dua tahun. Wiraswasta pun bisa mengajukan, asalkan usahanya telah berjalan setidaknya dua tahun dan mampu menunjukkan stabilitas pendapatan melalui laporan keuangan yang tertib.

Syarat Finansial: Memahami Debt Service Ratio (DSR)

Bank tidak akan menyetujui KPR yang membebani keuangan Anda secara berlebihan. Prinsip yang digunakan adalah Debt Service Ratio (DSR), perbandingan antara total cicilan bulanan dengan penghasilan bersih. Angka amannya adalah maksimal 30-40% dari penghasilan.

Artinya, jika penghasilan bersih Anda Rp 10 juta per bulan, cicilan KPR yang bisa disetujui bank maksimal sekitar Rp 3-4 juta. Jika Anda sudah memiliki cicilan lain, misalnya kredit motor atau kartu kredit, jumlah tersebut akan dihitung bersama-sama. Ini penting: lunasi atau kurangi kewajiban cicilan lain sebelum mengajukan KPR.

Riwayat Kredit dan SLIK OJK

Satu aspek yang paling sering menjadi penyebab penolakan adalah riwayat kredit yang buruk. Bank akan memeriksa profil kredit Anda melalui Sistem Layanan Informasi Keuangan (SLIK) yang dikelola OJK. Sistem ini mencatat seluruh riwayat pinjaman Anda, termasuk pinjaman online, kartu kredit, hingga kredit kendaraan.

Status kredit yang paling ideal adalah kolektibilitas 1 (Lancar), artinya tidak ada tunggakan pada pinjaman mana pun. Penting untuk dipahami bahwa OJK secara resmi menyatakan tidak ada aturan yang secara mutlak melarang pemberian KPR bagi debitur dengan riwayat kredit tidak lancar. Namun, keputusan tetap ada di tangan masing-masing bank berdasarkan kebijakan manajemen risikonya. Dalam praktiknya, semakin bersih riwayat kredit Anda, semakin besar peluang pengajuan disetujui.

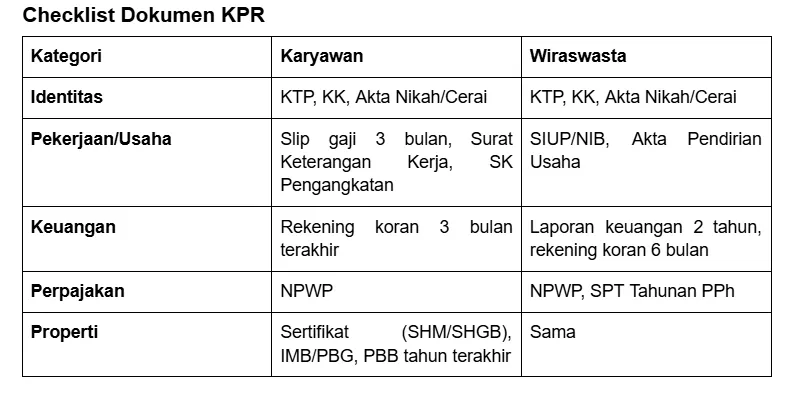

Dokumen yang Harus Disiapkan

Banyak pengajuan KPR yang terhambat bukan karena masalah kredit, melainkan karena dokumen yang tidak lengkap atau tidak sinkron. Siapkan semuanya sebelum mendatangi bank,bukan sambil jalan.

Khusus untuk karyawan, beberapa bank juga akan meminta salinan SK Pengangkatan sebagai bukti status kepegawaian tetap,bukan hanya surat keterangan kerja biasa. Pastikan dokumen ini sudah tersedia sebelum pengajuan dimulai.

PropertyID Editorial

Tim redaksi PropertyID berdedikasi untuk menyajikan riset mendalam, ulasan hukum tanah, kalkulasi finansial, dan panduan properti akurat.