Cicilan KPR Rp 500 Juta: Simulasi & Syarat Terbaru 2026

Redaksi & Tim Riset

Ingin ambil KPR Rp 500 juta? Simak simulasi cicilan, DP, dan gaji minimal yang perlu kamu siapkan sebelum mengajukan pinjaman.

Cicilan KPR Rp 500 Juta: Berapa yang Harus Kamu Siapkan?

Banyak calon pembeli rumah yang langsung terpaku pada satu angka: uang muka. Padahal setelah down payment dibayar, ada deretan pengeluaran lain yang sama pentingnya — dan kalau tidak diperhitungkan sejak awal, bisa bikin rencana beli rumah buyar di tengah jalan.

Artikel ini hadir untuk menjawab pertanyaan yang paling sering ditanyakan calon debitur KPR pertama kali: jika plafon pinjaman saya Rp 500 juta, berapa sebenarnya total yang harus saya siapkan? Mulai dari simulasi cicilan per bulan, biaya-biaya di hari akad, hingga berapa gaji minimal yang dibutuhkan agar KPR bisa disetujui bank.

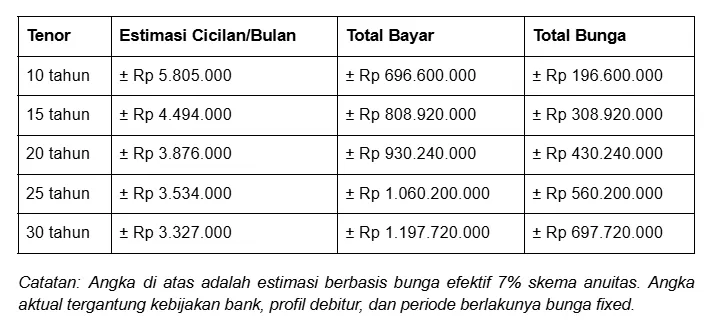

Simulasi Cicilan KPR Rp 500 Juta Berdasarkan Tenor

Besar cicilan bulanan ditentukan oleh tiga variabel utama: plafon pinjaman, suku bunga, dan tenor. Berikut simulasi cicilan untuk plafon Rp 500 juta berdasarkan berbagai skenario tenor, mengacu pada kondisi bunga pasar 2026.

Di 2026, suku bunga KPR di Indonesia berkisar 5,75%–9% per tahun untuk bunga floating, dengan bunga fixed promo di kisaran 2,66%–6,88% untuk periode awal tertentu. BI Rate yang stabil di level 4,75%–5,75% menjadi katalis utama persaingan bunga antar bank.

Sebagai acuan perhitungan yang realistis, kita gunakan bunga efektif 7% per tahun (estimasi bunga floating umum di 2026) dengan skema anuitas, yaitu cicilan tetap per bulan selama masa fixed:

Perhatikan Jebakan Bunga Promo

Ini adalah kesalahan paling umum yang dilakukan pembeli rumah pertama. Bunga promo fixed terkunci di angka tertentu selama masa promo (1–10 tahun). Setelah masa fixed berakhir, bunga floating berlaku. Bunga promo 2,66% milik BCA misalnya, hanya berlaku 1 tahun. Setelah itu, bunga floating berlaku di kisaran 11%. Artinya cicilan bisa melonjak signifikan.

Contoh nyatanya: jika cicilan Rp 4.690.000 per bulan di tahun 1–3 (masa fixed), cicilan bisa melonjak menjadi sekitar Rp 6.900.000 – Rp 7.200.000 saat bunga menjadi floating di tahun ke-4. Saat melakukan simulasi, jangan hanya melihat cicilan masa promo — pastikan penghasilan kamu di tahun ke-4 mampu mengcover lonjakan cicilan tersebut.

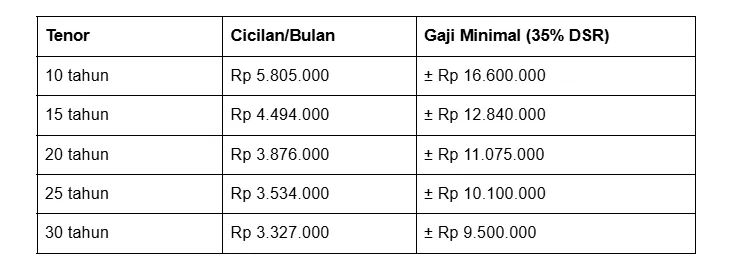

Berapa Gaji Minimal untuk KPR Rp 500 Juta?

Bank menggunakan patokan Debt Service Ratio (DSR) — yaitu total cicilan utang per bulan tidak boleh melebihi 30%–40% dari penghasilan bersih. Jika penghasilan bersih kamu Rp 10 juta, cicilan maksimal yang direkomendasikan bank adalah Rp 3,5 juta.

Berdasarkan simulasi cicilan di atas, inilah estimasi gaji minimal yang dibutuhkan per tenor:

Jika penghasilanmu belum mencukupi secara individual, kamu bisa mengajukan joint income bersama pasangan — menggabungkan penghasilan berdua untuk memenuhi persyaratan DSR bank.

Biaya-Biaya Wajib di Hari Akad Kredit

Ini bagian yang paling sering bikin calon debitur kaget.Kesalahan fatal banyak pembeli rumah pertama adalah hanya menyiapkan dana untuk Uang Muka (DP). Padahal ada komponen biaya pra-akad yang jumlahnya bisa mencapai 5%–10% dari plafon kredit. Dana ini harus tersedia tunai dan tidak bisa dicicil.

Untuk plafon KPR Rp 500 juta, berikut estimasi biaya yang harus disiapkan di luar DP:

Dengan kata lain, di luar uang muka, kamu perlu menyiapkan cadangan tunai Rp 32 juta hingga Rp 60 juta lebih hanya untuk biaya-biaya di hari akad dan proses balik nama.

PropertyID Editorial

Tim redaksi PropertyID berdedikasi untuk menyajikan riset mendalam, ulasan hukum tanah, kalkulasi finansial, dan panduan properti akurat.